一般发行债券的会计分录是:

债券溢价:

借:长期股权投资--(成本)

贷:应付债券

资本公积-资本溢价

债券折价

借:长期股权投资--(成本)

资本公积-资本溢价

贷:应付债券

2、至于发行债券支付的手续费、佣金等来冲减资本公积--资本溢价就可以了。

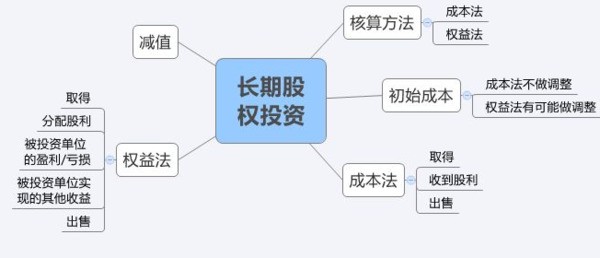

1、长期股权投资的初始确认金额的问题,要分情况的,分是否形成企业合并,分是否统一控制下的企业合并,这些情况即使是发行债券取得长期股权投资,但会计分录是不一样的;

2、但,不管是上述那种情况,发行债券支付手续费、佣金等都冲减应付债券的初始入账金额,然后按照实际利率摊销。

扩展资料为企业合并发行的债券或承担其他债务支付的手续费、佣金等,应当计入所发行债券及其他债务的初始计量金额.企业合并中发行权益性证券发生的手续费、佣金等费用,应当抵减权益性证券溢价收入,溢价收入不足冲减的,冲减留存收益.(同一控制下的企业合并也适用于异则长此项)

非企业合并的手续费等也计入到成本中目团营次封重弦巴赵放,发行权益性证券取得的则其手续费等要从溢价收入中扣除,溢价不足冲减的,则冲减盈余公积和未分配利润。

参考资料来源:百度百科-长期股权投资

追问 : 非常感谢您的回答。我对您写的会计分录有些疑问,我在中级财务会计上找到了一句话“购买方为进行企业合并而发行的债券支付的手续费、佣金等费用,应当计入所发行债券及其他债务的初始计量金额,不构成长期股权投资的初始成本”。而您的分录是不是把发行债券支付的手续费、佣金等计入长期股权投资初始计量成本呢?

追答 : 1、我写的分录就是这个意思,购买方为进行企业合并而发行的债券支付的手续费、佣金等费用,应当计入所发行债券,10万元是冲减了债券的账面啊。

2、以上分录实际是两步:

借:长期股权投资 1000

贷:应付债券 1000

借:应付债券 10

贷:银行存款 10

明白了吗?

追问 : 借:应付债券---利息调整 10

贷:银行存款 10

第二个分录是不是也可以这样写?

追答 : 你这个更好,我没有写二级科目,呵呵