量化交易高手请指教

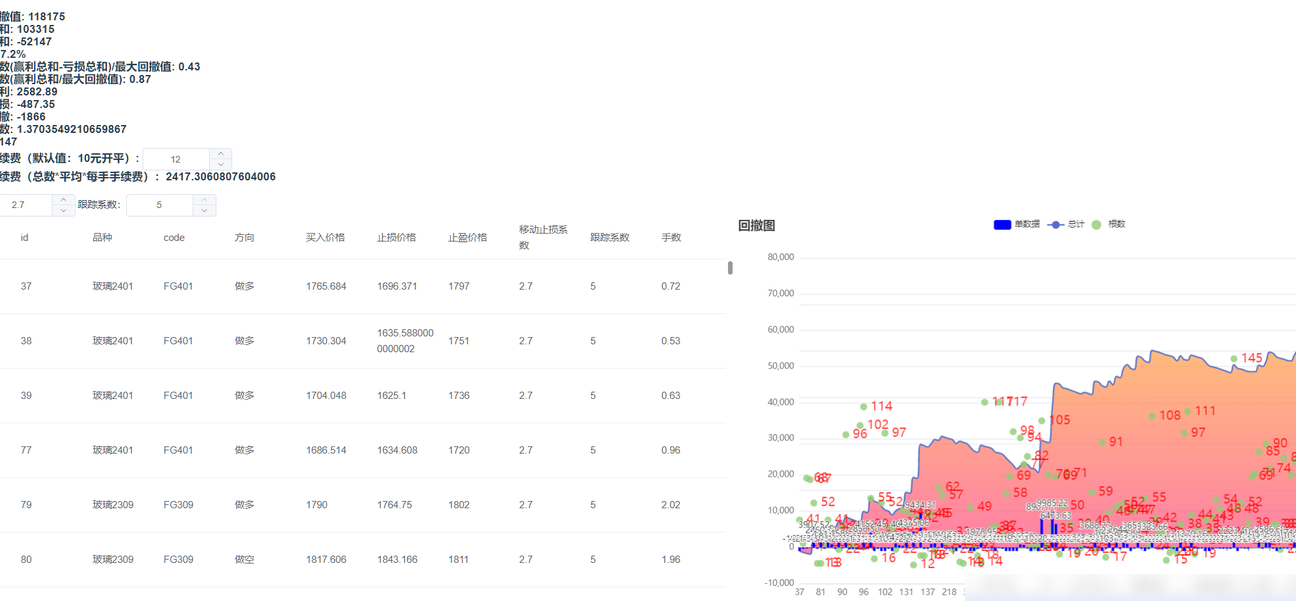

举报我是一名量化交易初学者,诚恳向各位前辈请教。上图展示了基于我个人交易策略对玻璃期货品种的历史回测结果。该策略的核心逻辑如下:首先,系统自动判断多空方向并计算入场价格;以1000元作为单笔固定止损额度,据此反推合约手数等关键参数;其次,同步生成初始止盈价与止损价;随后,借助Python程序,在信号触发后逐根扫描一分钟K线的最高价与最低价,实时监控是否触及预设价位;若触发止损,则全仓平出;若达第一止盈位,即按初始目标价部分止盈,剩余仓位则启用动态移动止盈机制——依据历史极值回撤幅度的特定比例持续上移止盈线;逐笔统计盈亏,汇总全部交易记录,并按时间序列整合,通过图表形式清晰呈现明细及整体绩效。

现就以下三点寻求指导:其一,如何客观评估当前回测效果的优劣?基础情况为:采用5万元本金、2%即1000元单笔止损标准,测试周期覆盖2021年8月至今,横跨两年余,标的为玻璃主力合约2201至2401(2401合约尚未到期,交易仍在延续),累计生成147笔以上有效信号。其二,除自行测算的稳定性系数与回撤恢复系数外,还应参照哪些权威指标或行业基准进行综合评判?例如,对最大回撤的理解是否准确——此处定义为每笔开仓后浮亏峰值的累加均值,当前约为803元,接近但未触达1000元止损阈值,由此导致胜率偏低,仅27.3%。其三,在策略逻辑、参数设定、风控机制或执行细节等方面,有哪些切实可行的优化路径与改进方向?

我对最大回撤的计算方法理解是否正确?