量化交易高手请指教

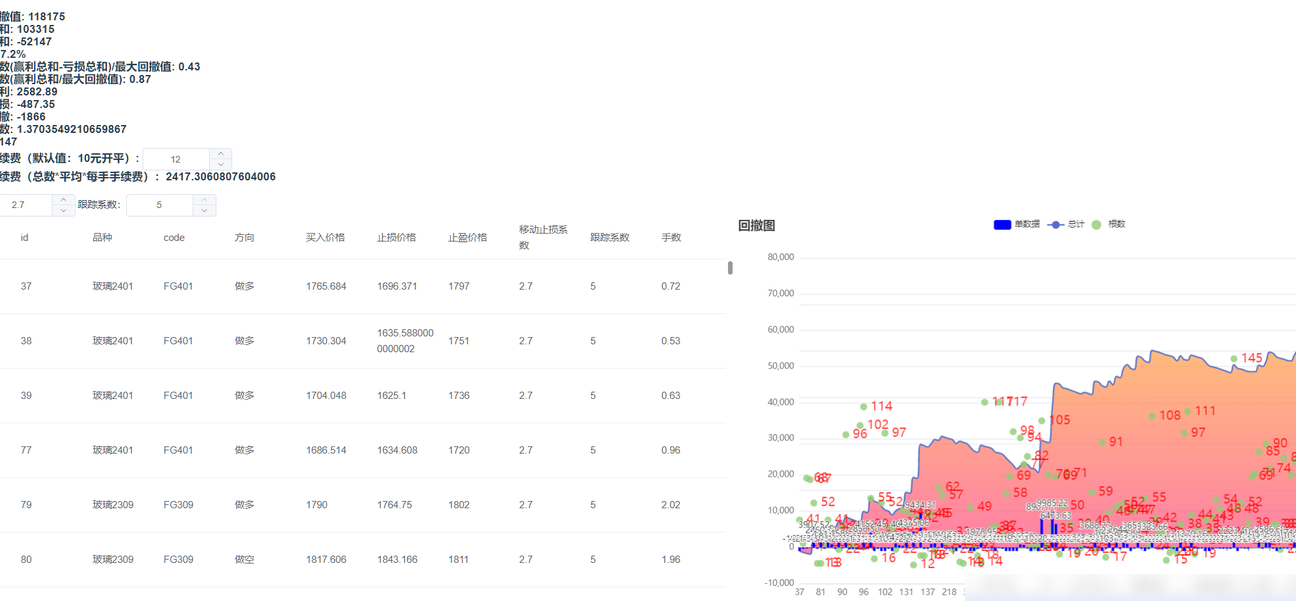

举报我是一名量化交易初学者,现就玻璃期货品种的历史回测结果向各位前辈请教。该策略基于历史行情(2021年8月至今,覆盖2201至2401合约)进行全流程自动化模拟交易,累计生成147笔以上开平仓记录(2401合约尚未到期,后续可能继续产生新信号)。系统运行逻辑如下:首先依据模型判断多空方向,并以1000元固定止损额度反推开仓手数——对应账户初始资金5万元的2%风险敞口;其次动态计算初始止盈价与止损价;随后借助Python程序逐分钟扫描K线的最高价与最低价,实时监控是否触及预设价位;若触发止损,则全仓离场;若达第一止盈位,则部分平仓,剩余仓位启动移动止盈机制——即按特定比例跟踪价格高点,当回撤触及预设阈值时自动上移止盈线;最终汇总每笔交易盈亏,按时间序列整合,并以图表形式呈现整体绩效与明细轨迹。

现恳请指导三个核心问题:其一,如何客观评估当前回测效果的优劣?现有基础参数为:总交易次数逾147次,周期跨度两年余,平均单笔最大浮亏约803元(接近但未突破1000元止损限额),整体胜率27.3%。其二,除自行测算的稳定性系数与恢复系数外,应参照哪些权威评价维度?例如夏普比率、最大回撤率、盈利因子、盈亏比分布、持仓时间结构、连续亏损频次等指标是否更具备参考价值?其三,在策略迭代层面,应从哪些方向着手优化?比如是否需调整止损逻辑(如引入波动率自适应)、优化止盈结构(增加动态分档或结合趋势强度过滤)、改进信号生成机制(融合多周期确认或引入基本面过滤条件),抑或强化资金管理规则(如根据账户净值动态调节仓位)?期待各位不吝赐教。

我对最大回撤的计算方法理解是否正确?