印度 EV 赶超之路的挑战

举报近期,在印度时报2025汽车峰会与颁奖典礼上,印度交通部长公开提出,该国有望在未来五年内跃居全球第一大电动汽车生产国。这一表态既彰显了印度推动电动化转型的强烈意愿,也折射出其加速构建本土新能源产业体系的紧迫感。然而,从现实基础与产业条件来看,这一目标尚显遥远。尽管如此,印度电动车市场近年确已展现出显著增长势头:2022财年销量仅为4.3万辆,至2024财年已攀升至约10万辆,两年间近乎翻倍;市场渗透率亦由1.1%提升至2.5%,且全部为纯电车型。值得注意的是,印度现行补贴政策明确排除增程式及插电式混合动力车型,因而纯电路线成为其新能源发展的唯一路径,政策导向极为清晰。

相较之下,当前印度的产销规模与中国尚存巨大差距。但若回溯中国新能源汽车发展历程,亦可发现相似的起步阶段——早期同样面临渗透率偏低、消费者信心不足、部分企业质疑电动车环保与经济性、主流车企仍主攻燃油车等现实困境。彼时,限购限行、牌照倾斜、地方财政扶持等政策工具,成为撬动局部市场的重要支点。真正意义上的爆发式增长始于2020年前后:特斯拉实现国产、比亚迪率先达成油电同价,叠加技术迭代与供应链成熟,新能源车渗透率由此突破临界点。至2025年,中国新能源汽车产销量均已超过1200万辆,其中纯电车型达770万辆,形成全球最完整、最具竞争力的产业生态。

印度若欲复制这一路径,必须跨越三重核心门槛:其一,能否在电池领域实现成本大幅下探与制造能力跃升,最终落实到终端产品上即实现与燃油车价格持平;其二,全国性补能网络能否在短期内高效铺开,切实缓解用户对续航与充电便利性的普遍焦虑;其三,智能驾驶技术能否深度融入纯电平台,赋予产品差异化价值与长期竞争力。这三大环节均高度依赖持续、有力的系统性投入,而财政资源约束目前仍是现实制约。

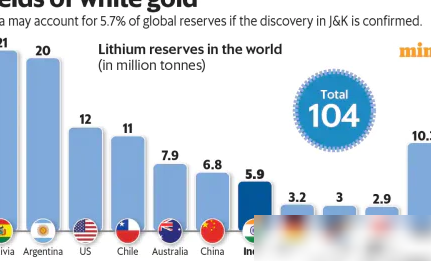

聚焦电池环节,印度仍处于明显短板地位。其动力电池电芯原材料几乎全部依赖进口,尚未建成自主可控的全产业链。2024年,印度动力电池总需求约为15GWh,本土产能仅约6.7GWh,缺口逾半需靠进口填补。虽已有多个大型项目陆续启动——如EXID在班加罗尔的6GWh锂电池工厂、塔塔旗下Agratas公司规划的20GWh产能、Reliance工业电池公司的5GWh计划,以及获国轩高科技术授权的Amara Raja Energy即将建设的电池生产基地——但大规模量产仍需时日。据预测,2027财年印度动力电池需求将升至54GWh,2030财年更将达127GWh。反观中国,2024年动力电池产量已突破1000GWh,产能规模与技术积累优势显著。此外,成本差距亦不容忽视:印度动力电池单价较中国高出约三成,以三元锂电池为例,中国单瓦时成本约为90美元,印度则接近120美元。尽管印度已下调锂电池进口关税,但短期内难以扭转成本结构。根本症结在于本土锂资源匮乏且开发难度大——2023年虽在北部实际控制区发现锂矿,却因开采成本过高而流标;当前,印度国有矿业公司KABIL已在阿根廷获得五个锂矿区开采权,并正积极寻求参与澳大利亚锂矿项目,试图通过全球布局弥补资源短板。

全球锂矿资源分布显示,印度正积极布局新能源汽车产业链。该国清醒认识到,掌控上游原材料是压低锂电池成本的关键起点;而技术升级则高度依赖与中国及国际伙伴的合作深度,能否成功实践引进—消化—再创新的发展路径,将直接影响其产业自主进程。当前,印度尚不具备碳酸锂精炼能力,正极材料几乎全部依赖进口,尤其是来自中国,本土锂电池制造仍处于初期建设阶段,配套能力薄弱。

另一突出短板在于充能基础设施。中国已形成多元补能生态:增程式、插电式混合动力与纯电车型并行发展,叠加超快充电与换电网络,有效降低了对单一充电桩的依赖。相较之下,印度政府现阶段仅对纯电动车提供补贴,导致车企研发重心集中于纯电路线。然而纯电车型高度依赖充电设施——缺乏充电桩,就如同燃油车失去加油站。因此,加快构建覆盖广泛、布局合理、运营高效的公共充电网络,已成为缓解用户里程焦虑、提振市场信心、推动电动化普及的当务之急。未来技术演进或带来新可能,但眼下基建攻坚刻不容缓。

相较之下,当前印度的产销规模与中国尚存巨大差距。但若回溯中国新能源汽车发展历程,亦可发现相似的起步阶段——早期同样面临渗透率偏低、消费者信心不足、部分企业质疑电动车环保与经济性、主流车企仍主攻燃油车等现实困境。彼时,限购限行、牌照倾斜、地方财政扶持等政策工具,成为撬动局部市场的重要支点。真正意义上的爆发式增长始于2020年前后:特斯拉实现国产、比亚迪率先达成油电同价,叠加技术迭代与供应链成熟,新能源车渗透率由此突破临界点。至2025年,中国新能源汽车产销量均已超过1200万辆,其中纯电车型达770万辆,形成全球最完整、最具竞争力的产业生态。

印度若欲复制这一路径,必须跨越三重核心门槛:其一,能否在电池领域实现成本大幅下探与制造能力跃升,最终落实到终端产品上即实现与燃油车价格持平;其二,全国性补能网络能否在短期内高效铺开,切实缓解用户对续航与充电便利性的普遍焦虑;其三,智能驾驶技术能否深度融入纯电平台,赋予产品差异化价值与长期竞争力。这三大环节均高度依赖持续、有力的系统性投入,而财政资源约束目前仍是现实制约。

聚焦电池环节,印度仍处于明显短板地位。其动力电池电芯原材料几乎全部依赖进口,尚未建成自主可控的全产业链。2024年,印度动力电池总需求约为15GWh,本土产能仅约6.7GWh,缺口逾半需靠进口填补。虽已有多个大型项目陆续启动——如EXID在班加罗尔的6GWh锂电池工厂、塔塔旗下Agratas公司规划的20GWh产能、Reliance工业电池公司的5GWh计划,以及获国轩高科技术授权的Amara Raja Energy即将建设的电池生产基地——但大规模量产仍需时日。据预测,2027财年印度动力电池需求将升至54GWh,2030财年更将达127GWh。反观中国,2024年动力电池产量已突破1000GWh,产能规模与技术积累优势显著。此外,成本差距亦不容忽视:印度动力电池单价较中国高出约三成,以三元锂电池为例,中国单瓦时成本约为90美元,印度则接近120美元。尽管印度已下调锂电池进口关税,但短期内难以扭转成本结构。根本症结在于本土锂资源匮乏且开发难度大——2023年虽在北部实际控制区发现锂矿,却因开采成本过高而流标;当前,印度国有矿业公司KABIL已在阿根廷获得五个锂矿区开采权,并正积极寻求参与澳大利亚锂矿项目,试图通过全球布局弥补资源短板。

全球锂矿资源分布显示,印度正积极布局新能源汽车产业链。该国清醒认识到,掌控上游原材料是压低锂电池成本的关键起点;而技术升级则高度依赖与中国及国际伙伴的合作深度,能否成功实践引进—消化—再创新的发展路径,将直接影响其产业自主进程。当前,印度尚不具备碳酸锂精炼能力,正极材料几乎全部依赖进口,尤其是来自中国,本土锂电池制造仍处于初期建设阶段,配套能力薄弱。

另一突出短板在于充能基础设施。中国已形成多元补能生态:增程式、插电式混合动力与纯电车型并行发展,叠加超快充电与换电网络,有效降低了对单一充电桩的依赖。相较之下,印度政府现阶段仅对纯电动车提供补贴,导致车企研发重心集中于纯电路线。然而纯电车型高度依赖充电设施——缺乏充电桩,就如同燃油车失去加油站。因此,加快构建覆盖广泛、布局合理、运营高效的公共充电网络,已成为缓解用户里程焦虑、提振市场信心、推动电动化普及的当务之急。未来技术演进或带来新可能,但眼下基建攻坚刻不容缓。