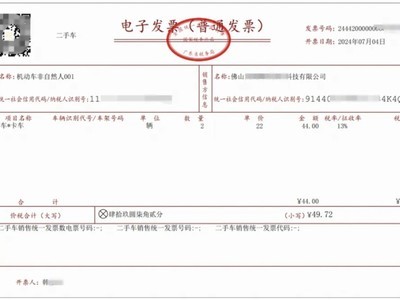

买真发票是否构成犯罪

举报张三作为某建材公司的实际负责人,为非法抵扣税款,在与某石油化工公司无真实货物购销关系的情况下,与意图采购燃料油的李四合谋,以建材公司名义向石化公司采购油品。为制造资金流假象,李四先将货款汇入建材公司对公账户,建材公司随即全额转付至石化公司。石化公司据此向建材公司开具增值税专用发票,李四取得发票后交予张三,张三用以申报抵扣进项税额,并按价税合计金额的3%向李四支付开票费用。此后,李四直接从石化公司提货并自行销售。该行为中,建材公司未实际收货、未承担货物风险、未参与真实交易,仅提供账户、接受虚开、申报抵扣,已构成让他人为自己虚开增值税专用发票,且主观故意明确、客观行为完整,依法应认定为虚开增值税专用发票犯罪。