黑神话悟空拉升索尼财报?

举报日本东京讯——索尼集团今日发布2024财年第二季度(2024年7月1日至9月30日)财务业绩,涵盖营收、营业利润及净利润等核心指标。

依据国际财务报告准则(IFRS),销售收入包括商品销售及金融服务所产生的收入。

调整后数字未按国际财务报告准则(IFRS)编制,但索尼认为该信息对投资者具有参考价值;其收入已剔除非经常性损益项目。

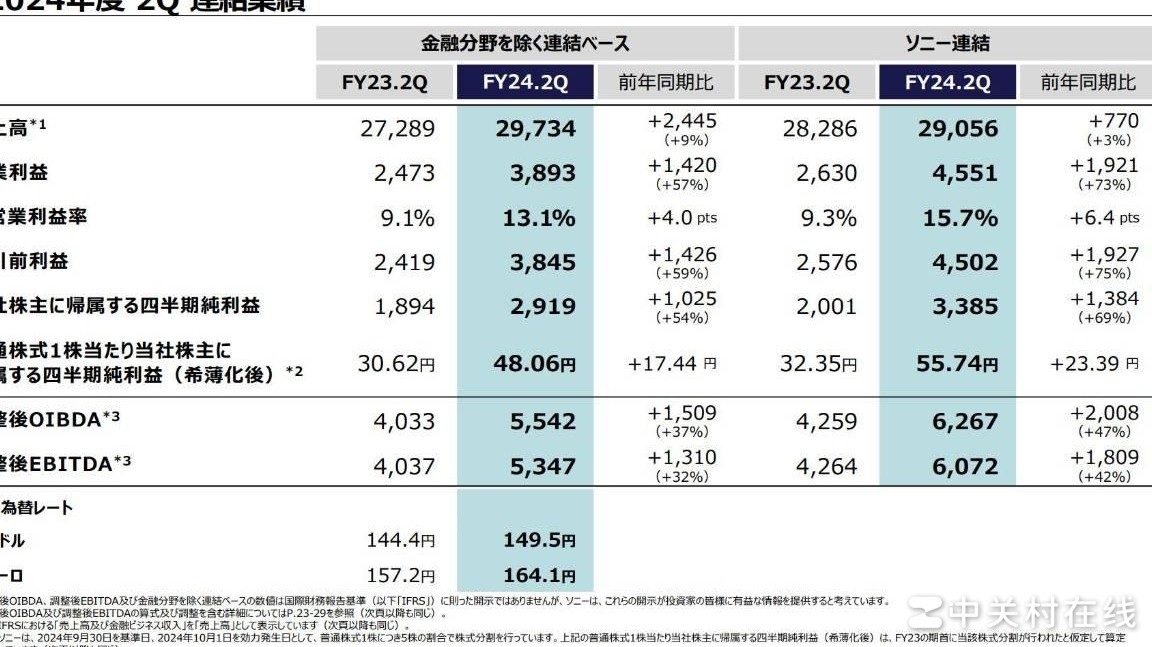

2024财年第二季度,索尼集团实现销售收入29,056亿日元,较去年同期增长3%;营业利润达4,551亿日元,大幅上升73%;净利润为3,385亿日元,同比增长69%。各主营业务整体运行平稳,其中游戏与网络服务、音乐、影像及传感解决方案三大板块表现尤为突出。游戏业务受益于主机硬件利润率提升及第三方游戏软件销量增长;音乐板块在录音制品销售、现场演出收入及数字发行方面均实现显著提升;影像传感业务则受惠于移动终端图像传感器出货量增加及有利汇率变动。尽管外部环境存在不确定性,索尼仍维持全年营业利润预期不变,继续锚定13,100亿日元的目标。

游戏及网络服务业务销售收入达10,715亿日元,同比增长12%;营业利润达1,388亿日元,增幅高达184%。增长主要来自三方面:一是非第一方游戏软件及附加内容销售表现强劲;二是PlayStation Plus订阅用户持续增加,带动网络服务收入上升;三是游戏主机硬件盈利能力增强。此外,汇率变动亦带来积极影响,进一步支撑了整体业绩提升。

音乐业务销售收入达4482亿日元,同比增长10%;营业利润为904亿日元,同比增长12%。增长主要来自实体唱片与现场演出收入提升、流媒体付费订阅带动的录音制品及音乐版权发行收入增加,以及eplus公司合并后产生的资产重估收益。此外,日元汇率变动也对业绩形成正向贡献。整体来看,多元收入渠道协同发力,推动音乐板块持续稳健增长。

影视业务(Pictures)本财年销售收入为3558亿日元,同比下降;营业利润为185亿日元,亦有所下滑。尽管旗下流媒体平台Crunchyroll的付费订阅收入持续增长,且收购阿拉莫影城带来一定协同效应,但整体表现仍承压。主要拖累因素包括:受2023财年好莱坞编剧与演员工会罢工影响,美剧制作进度放缓、交付数量减少;同时,Media Networks在印度市场的节目制作及营销投入较高,成本压力明显,进一步压缩了盈利空间。多重外部挑战叠加,致使该板块业绩承压。

娱乐、技术与服务业务(ET&S)实现销售收入6198亿日元,同比增长1%;营业利润达702亿日元,增长15%。增长主要源于有利的汇率变动及运营成本的有效管控。

影像及传感解决方案业务(I&SS)实现销售收入5356亿日元,同比增长32%;营业利润达924亿日元,增幅高达99%。增长主要源于移动终端图像传感器销量提升、新款产品顺利量产带动单位成本下降,以及有利的汇率变动。尽管制造成本及折旧摊销费用有所上升,但上述积极因素有效抵消了其负面影响,整体业绩表现强劲。

金融服务业务营业利润达657亿日元,同比增长319%。这一显著增长主要得益于索尼人寿盈利能力提升,以及变额人寿保险等产品所涉最低保证责任相关的市场波动损益明显改善,同时利率变动亦带来积极效应。然而,销售收入出现下滑,原因在于索尼人寿保费收入减少,普通账户与独立账户因市场波动导致投资净亏损扩大,加之汇率波动进一步拖累了整体收入表现。

本文为英文财报资料的中文摘译,仅供参考。

国内网友推测,索尼游戏业务利润增长,或得益于黑神话:悟空登陆PS平台。

依据国际财务报告准则(IFRS),销售收入包括商品销售及金融服务所产生的收入。

调整后数字未按国际财务报告准则(IFRS)编制,但索尼认为该信息对投资者具有参考价值;其收入已剔除非经常性损益项目。

2024财年第二季度,索尼集团实现销售收入29,056亿日元,较去年同期增长3%;营业利润达4,551亿日元,大幅上升73%;净利润为3,385亿日元,同比增长69%。各主营业务整体运行平稳,其中游戏与网络服务、音乐、影像及传感解决方案三大板块表现尤为突出。游戏业务受益于主机硬件利润率提升及第三方游戏软件销量增长;音乐板块在录音制品销售、现场演出收入及数字发行方面均实现显著提升;影像传感业务则受惠于移动终端图像传感器出货量增加及有利汇率变动。尽管外部环境存在不确定性,索尼仍维持全年营业利润预期不变,继续锚定13,100亿日元的目标。

游戏及网络服务业务销售收入达10,715亿日元,同比增长12%;营业利润达1,388亿日元,增幅高达184%。增长主要来自三方面:一是非第一方游戏软件及附加内容销售表现强劲;二是PlayStation Plus订阅用户持续增加,带动网络服务收入上升;三是游戏主机硬件盈利能力增强。此外,汇率变动亦带来积极影响,进一步支撑了整体业绩提升。

音乐业务销售收入达4482亿日元,同比增长10%;营业利润为904亿日元,同比增长12%。增长主要来自实体唱片与现场演出收入提升、流媒体付费订阅带动的录音制品及音乐版权发行收入增加,以及eplus公司合并后产生的资产重估收益。此外,日元汇率变动也对业绩形成正向贡献。整体来看,多元收入渠道协同发力,推动音乐板块持续稳健增长。

影视业务(Pictures)本财年销售收入为3558亿日元,同比下降;营业利润为185亿日元,亦有所下滑。尽管旗下流媒体平台Crunchyroll的付费订阅收入持续增长,且收购阿拉莫影城带来一定协同效应,但整体表现仍承压。主要拖累因素包括:受2023财年好莱坞编剧与演员工会罢工影响,美剧制作进度放缓、交付数量减少;同时,Media Networks在印度市场的节目制作及营销投入较高,成本压力明显,进一步压缩了盈利空间。多重外部挑战叠加,致使该板块业绩承压。

娱乐、技术与服务业务(ET&S)实现销售收入6198亿日元,同比增长1%;营业利润达702亿日元,增长15%。增长主要源于有利的汇率变动及运营成本的有效管控。

影像及传感解决方案业务(I&SS)实现销售收入5356亿日元,同比增长32%;营业利润达924亿日元,增幅高达99%。增长主要源于移动终端图像传感器销量提升、新款产品顺利量产带动单位成本下降,以及有利的汇率变动。尽管制造成本及折旧摊销费用有所上升,但上述积极因素有效抵消了其负面影响,整体业绩表现强劲。

金融服务业务营业利润达657亿日元,同比增长319%。这一显著增长主要得益于索尼人寿盈利能力提升,以及变额人寿保险等产品所涉最低保证责任相关的市场波动损益明显改善,同时利率变动亦带来积极效应。然而,销售收入出现下滑,原因在于索尼人寿保费收入减少,普通账户与独立账户因市场波动导致投资净亏损扩大,加之汇率波动进一步拖累了整体收入表现。

本文为英文财报资料的中文摘译,仅供参考。

国内网友推测,索尼游戏业务利润增长,或得益于黑神话:悟空登陆PS平台。