2024年10月15日于文末补充部分个人所得税资料。

以下资料需在2024年10月15日前整理。

今天整理下以前的零星答复信息,数据有些陈旧了,包含银行存款(含理财资产)和股票市场数据,但仍能说明些逻辑问题。

有关存款之事。

先讲讲全国性的整体数据。

截至2023年6月底央行数据,居民存款总额约为132万亿。

七普显示家庭户数约5亿户,人口数约14.12亿。

户均存款计算为:132÷5 = 26.4万;人均存款计算为:132÷14.12≈9.34。

注意,这是平均数而非中位数。

3、2022年末,全国居民(住户)存款大概有120万亿,其中24个城市居民存款约为43.9万亿,占比为43.9÷120≈36.58%。可见,这24个城市集中了超三分之一的居民存款,其他城市的存款只能算是零星分布了。

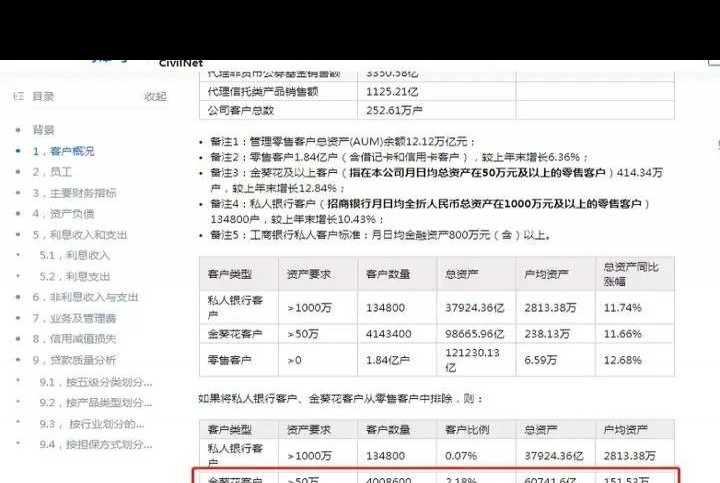

对招商银行年报的部分解读。

招行是一家优质的商业银行,拥有一亿多客户样本。这里附带工商银行的数据(含理财资产数据:工行零售存款达14.5万亿,约占同期120万亿总存款的12%,零售客户约7.2亿户,户均2万左右),通过对比能明显看出招行客户资源的优质程度。

招行年报已表明,当下财富分布呈图钉型,约2%的人掌握着约81%的财富(现金类资产,含理财)。

最后来谈谈股票。

在股票市场小散也很多。

以下为网络信息:

截至2023年7月下旬,A股可融资融券的信用账户达663.23万个,在2亿个A股总账户里仅占3%。这里面个人账号有658万个(含一人多户情况),机构账号为5.06万个。

2022年末A股约2.1亿个人投资者账户资产分布情况为:资产在50万以下的占比达93.28%,50万及以上的占6.72%,100万及以上占2.97%,500万及以上为0.35%,1000万及以上是0.13%。

按照财富集中的规律,不知有多少账户被出借了。这一年多半死不活的状态下,也不知消灭了多少。

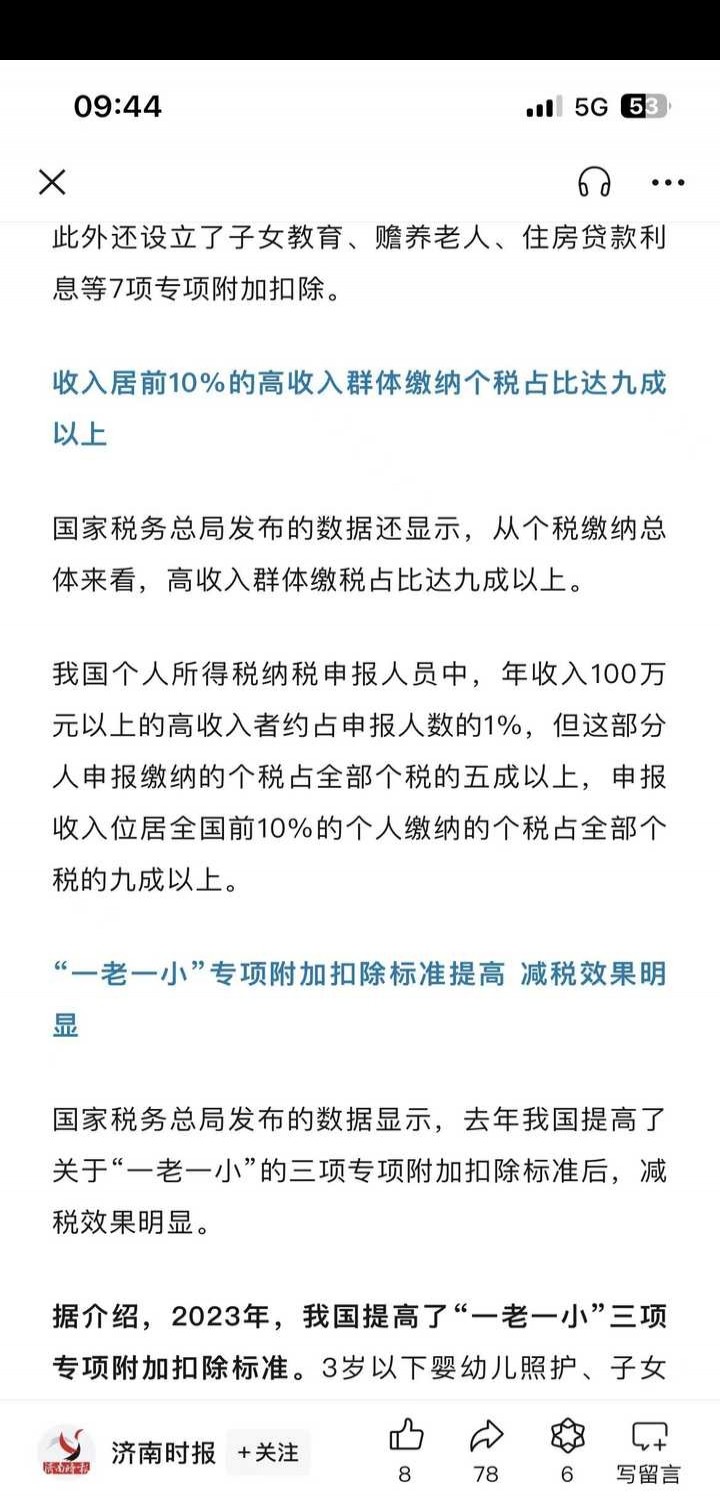

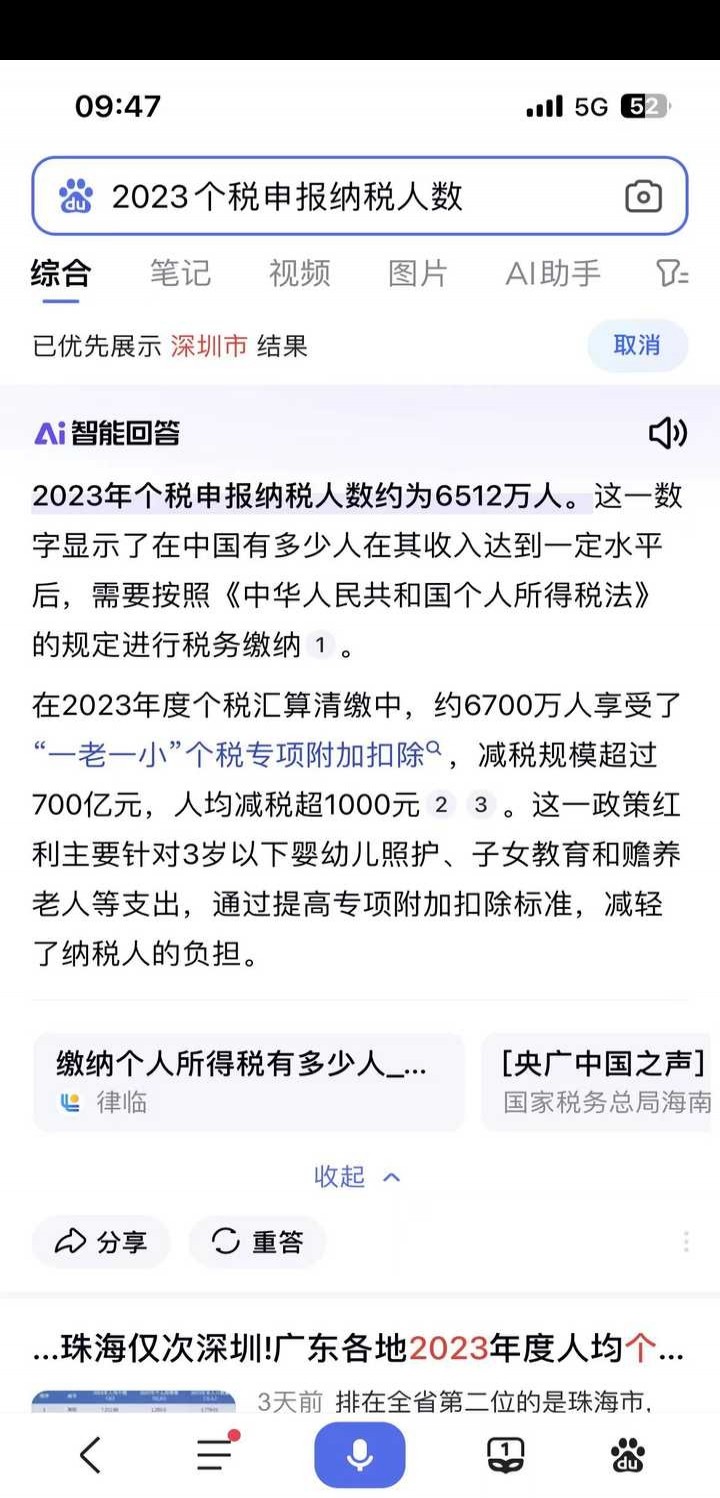

供思考,补充2023个人所得税资料如下。

税务总局数据显示,年入百万以上者约65万。

收入并非完全等同于财富。收入为增量,财富是存量,财富的增加值是收入扣除消耗后的余量,收入与消耗不同则余量有别。