要是首套房的话,我建议你尽可能在合适时机登上房地产这趟车,并且在能力所及的范围内尽量早搭车。

退一步讲,不管买不买房,都要尽早观察和调研房地产市场。因为越早考虑买房之事,就越接近健康的家庭财富状况。

接下来,将为你解决如下两个问题:

怎样把握买房的时间点,判断现在是否该买房?

买房时需注意哪些重要问题?

首套房需择时入手。

当下房地产的状况,让我很能体会年轻人面对买房近乎绝望的心情。

一方面,如今一线城市房价高得让普通人难以承受。另一方面,中国未来人口增速放缓,人口老龄化必然会给房价带来一定的消极影响。

现在没能力买,买了还可能贬值,那我们真的要买房吗?能不能等到房价跌到最低的时候再买?

要回答这两个问题,得先明确一个前提:买的是首套房还是投资房?

它们的投资逻辑全然不同。

这里,我们先谈谈是否要买首套房的问题。

我的答案很清晰:首套房的话,要尽量早一点,在自己能力范围内,于合适的时间点登上房地产这趟车。

这里我先说说,为何要尽早上车。

之后讲投资房的时候,我再分析何时购房比较合适。

中国房产有附加属性,这是老生常谈的事,所以第一套房能早买就早买。

自有住房在落户、入学、住户法律保障等方面有优势,这些是买房比租房强的地方。

大家都很清楚这些要素了,这部分将从财富风险管理角度分析买房的必要性。

或许你会有这样一种危机意识:中国房地产市场可能会像日本曾经那样彻底崩溃,现在买房日后必定大亏,等房价跌到最低时再买就能获利。这种想法是很典型的做空思维。

然而,普通投资者很难掌握做空思维。

若自觉是普通人,无过人技巧、自信与定力,就别尝试做空。

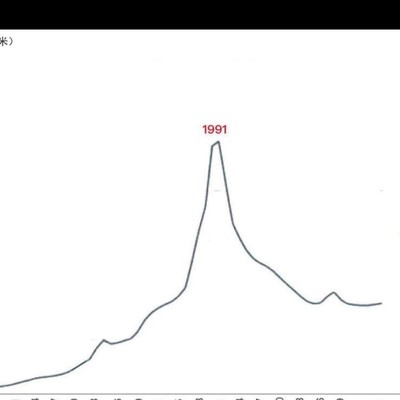

具体而言,为何不建议做空?我们先来看看世界历史上房地产泡沫破裂的两大经典案例,即1991年日本房地产泡沫和2008年美国次贷危机。

观察图3 - 11与图3 - 12可知,二者有一共性,即泡沫破裂前房价会猛涨,涨幅远高于其他年份。

要命的是,房价疯涨之时,人根本不知道泡沫真正破裂会在何时。

在充满不确定性的环境下,自住房产者基本不会卖房;而没房产的人,心态或许会完全失衡。

再看中国房地产市场,如今不少人认为,中国少子化、老龄化会使人口持续减少,进而导致中国房价长期下跌。

如何看待这种说法?

我觉得这个判断是错误的。

你不妨设想一下,要是未来某一天,一线城市放宽限购,就像把购房资格从需缴满五年社保降为两年这种情况,那北京、上海的房产走势会如何?是短期政策影响更大,还是长期人口因素对房价的影响更大?要是没有一套自住房来抵御短期政策风险,那在房地产这个财富方面,我们面临的风险敞口显然就太大了。

不少读者期望能听到有关中国房价走势的明确预测,可这实际上是个近乎无法预测的问题。房价走势受经济发展、政府财政、人口政策,甚至国际关系变化等诸多因素左右,而这些因素中的任何一个我们都难以精确预测。

我们普通人无法预测的情况下,就该以风险管理思路解决问题,尽量规避房价涨跌给自身带来的损失。

具体而言,买首套房时得清楚,目的并非赚大钱,而是抵御未来可能出现的风险。

确定性风险:通货膨胀致使房价稳步上涨。

(2)不确定性风险:限购、利率、国际环境变化等因素可能使房价暴涨。

(3)黑天鹅风险:战争、金融危机等致房价暴跌。

要知道,买房时若不能对冲这三项风险,那对个人而言,后果将是致命的。

轻则使我们四五年奋斗付诸东流,重则永久拉低我们的生活质量。

风险(1)与风险(2),尽早上车就能对冲。

同时,造成房价暴跌的黑天鹅事件也有发生的可能。为尽量减少其对生活的影响,我们需采取严格的预算控制措施。

接下来,我们分析购买首套房时需注意的关键问题:预算。

怎样买到契合自身财务状况的房子?

我有两条关于预算的建议。

目前,此付费内容完整版仅可在App中查看。