居然还有3.5%的定存,真是意外之喜。

收益比存六大行高出一倍!

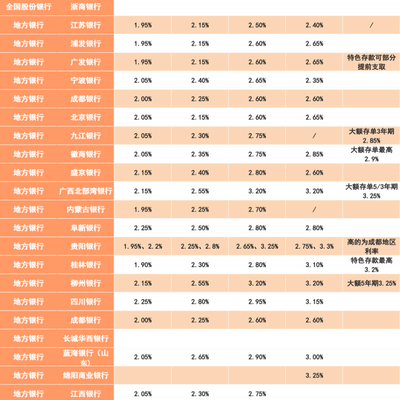

那我就不啰嗦了,已将50多家银行的最新定存利率整理成一张对比表,如下所示:

大家可以照搬

近期利率可能随时调整,具体以购买时为准。

不少地方银行的五年期定存利率仍有3.5%,值得关注。

这比六大行高出很多。

比如同样十万块,只因你知道某些银行利率更高这一关键信息差异,

直接能比别人多赚几千到上万的利息!

有些人可能担心,地方性银行是否安全可靠?

我已提前为大家查过,表中银行都已购买存款保险,放心吧。

只要本息合计不超50万,放钱就安心。

在收集这些资料时,我有一种特别强烈的感受。

这两年银行利率不仅在下降,而且降速越来越快,形势堪忧。

不论是定存还是国债,最多只能存一段时间。

以当前利率下行速度,未来还会降息几次?

那时,把钱存哪儿又成了难题。

针对不同期限的资金,我整理了一些较为合理的资产配置方案,供大家参考:

短期内需要用到的资金,例如近几个月的需求或日常开销,应分开管理,确保流动性和安全性。

不少人或许会直接把钱存在银行卡里。

只要稍用心思,选对工具,即便这部分资金灵活性要求高,无法用于长期投资,也能取得良好收益。

投资渠道多种多样,例如:

货币市场基金:

余额宝、零钱通、朝朝宝等产品,无门槛,随时存取。

收益率约2%,比银行一年期定存稍高。

国债逆回购操作

金融机构将国债抵押给你,向你借款并支付利息。

购买期限从1天到半年可选,利息2%至10%动态调整,季末、年末或节假日前,收益通常更高。

参与可转债新股申购:

上市公司发行可转债,我们可申购。中签后以发行价购入,待价格上涨卖出,赚取差价。

需要注意的是,打新债虽亏损概率低,但仍有可能亏本。

这几类工具收益不错,操作简单,闲时可尝试,比单纯存银行划算得多。

此外,中期资金该如何存储?

中期通常存1至5年,例如计划近年结婚或购车购房,这笔钱短期不用,但未来几年可能需要。

此时,可重点考虑相对安全、灵活性要求不高且能获得一定收益的理财工具,比如:

银行理财和债券基金目前均不保本,尽管收益可能高于存款,却存在亏损风险,请大家注意。

总结上述理财工具都不错,很适合有中短期理财需求的朋友选用。

短期内用不到的资金,有人会选择投资高风险的股票型基金或直接炒股,搏取可能超过10%的额外收益。

选择此类工具时,也需承担本金亏损的风险。

若你有些资金打算长期投资,计划十年或二十年后使用,并希望避免亏损风险,可以考虑选择中长期国债或储蓄型保险等方式。

国家发行债

这相当于我们把钱借给国家,非常安全,期限从三五年到几十年不等,收益略高于银行存款。

3月发行的国债中,3年期利率为3%,5年期利率则为3.12%。

不过,这类产品存在一个难题:购买难度较大!

虽然每期国债发行规模达数百亿,但因抢购人数众多,有时一两分钟便被抢购一空。

能不能买到得看运气。

储蓄型保险产品

主要分为两类:增额寿险与年金保险。

增额寿与年金险同为人寿保单,均受保险法保护及监管,安全等级堪比国债。

此外,它们具备两大优势:一是复利收益接近3%;二是利率锁定,不受市场波动影响。

比如这样说

这还是在国债利率稳定的情况下,大家都知道,银行和国债利率近年持续走低,因此实际收益只会更低。

需要注意的是,这类产品的收益显现需较长时间,短期内退保可能会导致亏损。

因此,三五年内需使用的资金,建议大家不要放进去。

此外,受政策影响,增额寿险、年金险等产品未来收益可能下降。

对这类产品感兴趣的朋友,近期可多留意,但务必结合自身情况,切勿盲目跟风购买。

从长远角度看,市场利率下降成为必然趋势,存款利率的连续下调或许仅仅是开端。

面对大趋势,普通人虽无力改变,但可适当调整,尽力守护辛苦积累的财富。

未雨绸缪,方能事半功倍。愿大家提早规划,尽快寻得适合自身的理财之道。

在当今环境下,手中有余钱,无论收益高低,能够安稳存下便足以安心。

想了解更多,请看下面。