2022年,中国网络安全硬件领域中,防火墙/VPN市场规模达104.7亿元,IDS/IPS约为26.47亿元,UTM市场规模约为30.1亿元。数据反映了各细分市场的具体发展情况。

网络安全基本概念

根据国际电信联盟(ITU)的定义,网络安全是涵盖政策、理念和技术等手段的综合体系,旨在保护网络环境、组织及用户资产。从传统网络安全产业的角度看,该领域主要提供确保网络可靠性与安全性的相关产品和服务。其经典产品形态包括防火墙、防病毒软件等,专注于构建防护机制以应对各类安全威胁。

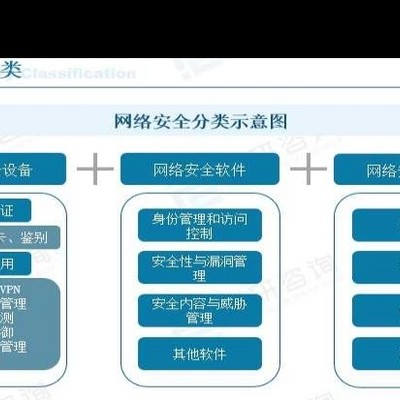

网络安全产品包含安全软件与硬件设备,如工控机、交换机等,硬件为载体,软件是核心,决定产品效能。

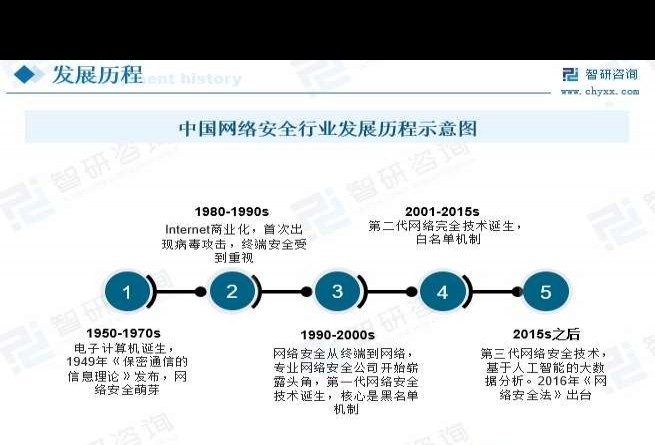

网络安全法的出台标志着网安行业迎来黄金十年。上世纪八九十年代,互联网商业化初期,病毒开始攻击终端,促使人们关注终端安全。进入千禧年后,随着互联网普及和网民激增,第二代网络安全技术应运而生,其核心是白名单机制,因为蠕虫和病毒可通过网络大规模传播,传统的黑名单机制已无力应对。2014年,网络安全被提升至国家战略高度。2015年起,依托人工智能的大数据分析成为第三代网络安全技术,并在2016年网络安全法实施后,推动行业迈入快速发展的黄金十年阶段。

二、策略方向

法律法规在网络安全领域始终扮演着强催化剂的角色,因为合规性是推动网络安全建设的关键利器,起到承上启下的重要作用。它通常以强制力应对重大安全事件,并促进网络安全体系的构建、产品功能的迭代以及应用场景的扩展。从本质来看,法律法规具有连贯性,随着相关法规和监管机制日益完善,其精细化水平与处罚力度不断提升。在合规要求的驱动下,网络安全的产品体系逐步丰富,防御边界持续延展,适用场景更加广泛,从而带动市场份额稳步增长。

三、产业链示意图

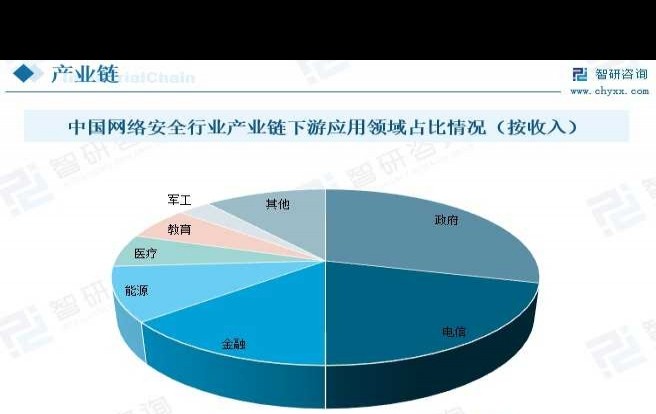

从宏观层面来看,网络安全的核心任务是确保网络中硬件、软件及信息资源的安全。其产业链上游涵盖基础硬件、软件系统与核心能力;中游涉及多个细分安全领域;下游则是需求方。网络安全可划分为安全硬件、安全软件和安全服务三大板块。厂商处于产业链中游位置,主要通过提供各类硬件设备、专业安全软件以及定制化服务,为下游客户(以政府、电信和金融行业为主)构建全方位防护体系,保障其信息安全与稳定运行。

中国网络安全产业下游应用广泛,涵盖政府、电信、金融、能源、医疗、教育、军工及其他领域。其中,政府领域占比最高,达29%;电信领域次之,占21%;金融领域位居第三,占比14%。这些领域共同推动了网络安全行业的发展。

四、中国网络安全行业当前发展状况

十四五期间,中国网络安全市场正逐步进入高速发展阶段。随着国家数字经济的迅猛发展,数据已成为第七大生产要素,而网络空间安全则是支撑数字经济的核心基础。相比发达国家,我国网安产业规模仍有较大增长潜力,未来产业增速有望持续领先。

俄乌冲突是人类历史上首次公开且大规模的网络战,这一事件已引起全球各国的高度关注。国内关键信息基础设施领域的客户也因此加大了在网络空间安全建设方面的预算投入,推动了行业市场规模的增长。据统计,2022年中国网络安全行业市场规模约为736.3亿元,涵盖硬件、软件及安全服务三个领域,其规模分别为340.3亿元、292.1亿元和103.9亿元。从地域分布来看,行业主要集中于华东地区,占比达34.70%。这些数据显示出网络安全行业在政策与需求双重驱动下的强劲发展势头。

中国网络安全硬件市场主要划分为防火墙/VPN、入侵检测系统/入侵防御系统(IDS/IPS)以及统一威胁管理(UTM)三大领域。近年来,IDS/IPS市场规模增长迅速,这一趋势与全球范围内个人隐私和信息泄露事件频发密切相关。为应对这些问题,各国纷纷通过立法加强个人信息保护工作,企业面临的隐私保护合规压力也随之增大。为了适应更加严格的数据隐私法规,企业需要投入更多资源以满足相关要求,这将极大地促进网络安全产业的快速发展。

根据最新数据,2022年中国网络安全硬件市场中,防火墙/VPN市场规模达到104.7亿元,IDS/IPS市场规模约为26.47亿元,而UTM市场规模则约为30.1亿元。与此同时,软件市场细分为多个领域,包括WEB业务安全产品、终端安全管理、信息加密/身份认证、安全审计产品、数据安全产品、内容安全管理、安全管理平台等其他类别。其中,终端安全管理占据较大市场份额,占比高达32.25%。

终端安全管理产品的崛起反映了传统安全设施已无法满足日益复杂的安全需求,这也是信息安全技术发展的重要趋势之一。随着网络安全形势不断变化,企业和机构需要持续优化安全策略,以保障数据和个人隐私的安全性。这种需求将进一步推动网络安全市场的扩展和技术革新。

五、中国网络安全领域市场竞争态势分析

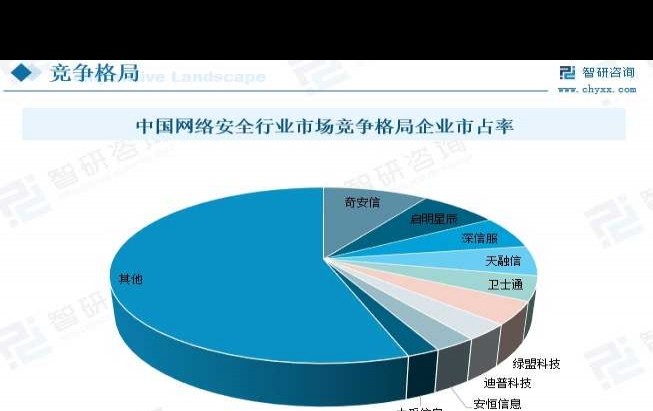

我国网络安全市场增速高于全球平均水平,市场竞争格局较为分散。行业龙头企业在客户资源、技术实力和管理能力等方面具有显著优势,有望在行业快速发展中优先获益。当前政策重点聚焦数据安全、个人信息保护及关键基础设施领域,预计这些领域的市场需求将快速增长。在国内网络安全市场中,奇安信以9.5%的市占率位居第一,启明星辰以7.1%位列第二。深信服、天融信、卫士通和绿盟科技分别排名第三至第六位,市占率依次为6.0%、5.5%、4.5%和4.2%。

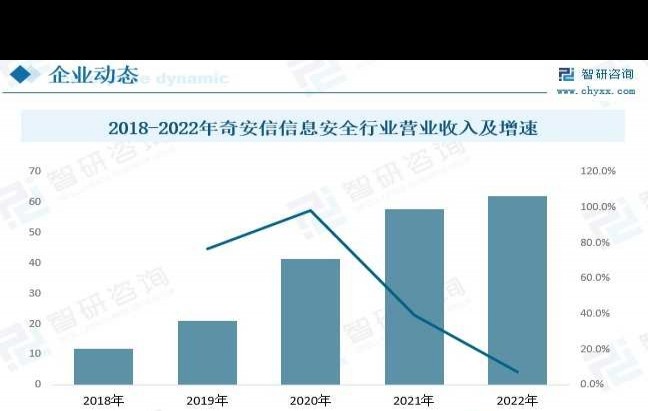

网络安全的本质在于攻防对抗,而奇安信已构建起一套以攻防为核心、覆盖全链条的技术能力体系。从漏洞挖掘与利用,到攻击检测与响应、恶意样本分析与查杀,再到威胁诱捕与反制、攻击追踪与溯源,以及威胁情报、全网攻击态势感知、APT组织监控和电子取证等多个关键环节,均展现了卓越实力。2022年,奇安信作为北京冬奥会及冬残奥会安全运营中心的核心安全监测平台,成功实现了网络安全零事故的保障目标。此外,NGSOC依托奇安信应急响应中心(CERT)提供的情报支持,成为国内首个具备威胁预警能力的产品。据公司年报数据显示,奇安信2022年的信息安全收入达到62.12亿元,在行业中保持领先地位。

六、中国网络安全行业未来发展趋势

强化安全教育,增强防范意识。

近年来,随着信息技术的迅猛发展,数据已成为推动国家与社会进步的战略资源,众多国家已将数据战略纳入国家战略框架,并强化数据管理。2015年,我国正式提出国家大数据战略。要有效推进这一战略,必须切实保障网络信息安全。为此,需从意识层面入手,全面提升全民的网络安全观念,培养敏锐的风险意识。只有对潜在威胁保持高度警觉,及时预警,才能为相关部门和机构提供决策依据,制定有效措施,防范和化解网络安全风险,从而为大数据战略的实施保驾护航。

强化技术革新,促进产业进步。

在大数据背景下,网络安全保障依赖人工智能、大数据及量子计算等先进技术。与以色列、美国等创新强国相比,我国网络安全技术的研发和创新仍有较大差距。为此,我们必须强化技术创新,着重提升网络安全核心技术和自主防御能力,优化国产网络安全产品的质量,实现技术自主可控。

健全管理机制,推动多方协作共进。

在推动国内网络安全多元化主体合作方面,首先,应构建网络安全交流与合作平台,促进高校、研究机构和企业之间的深度协作。其次,需创建网络安全论坛与讨论平台,吸引广大爱好者共同参与网络安全建设。要强化网络安全体制建设,建立网格化管理模式,在实名制基础上,充分激发网民参与网络安全治理的积极性,形成全社会共建共治的良好局面。