世界上许多事情难以预测,即便有幸预测到了,其实现速度也会令人惊叹。就拿利率来说,7月23日,央行运用多种工具降息,扫除资金流入市场的障碍。与房贷关联紧密的LPR利率下调了10个基点,1年期和5年期分别降至3.35%与3.85%,达到历史新低。

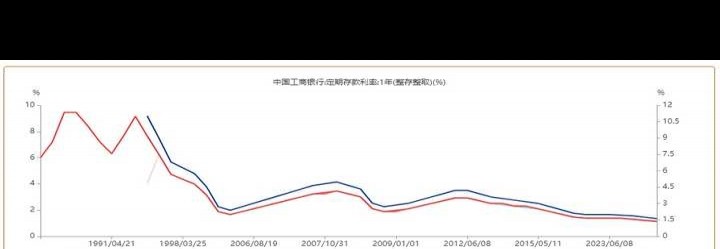

央行降息没过多久,市场上就有传闻称,银行为维持净息差,会下调存款利率。仅仅两日之后,也就是7月25日,工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行便在各自官网齐刷刷地公布了最新的人民币存款利率表,再次下调各品种的存款利率,且当日就开始执行。下调幅度根据存款期限长短而定,从5个基点到20个基点不等,期限越长,降息幅度越大。回顾1987年以来五大行1年期整存整取利率,1989年时利率接近10%,之后一路下滑至1%左右,35年间,利率收益近乎消失了90%。若1万元按1%左右的利率存1年,每天收益大概为3毛钱。

国有大行反应如此迅速,其实和我国利率市场化进程相关,央行对利率市场化的探索共历经三个阶段。

第一阶段:放开下限,管制上限。央行准许金融机构存款利率在不超各档存款基准利率范围内浮动。

2. 第二阶段:采用放开上限与自律机制相结合的方式。上限借助利率自律机制,如基准利率×倍数等方式确定。各银行依据自身规模、用户资质,上浮力度有所不同。

3. 第三阶段:为避免因借钱存款产生杠杆效应,将存款利率上限确定方式与贷款利率确定方式统一,由基准利率*倍数改成基准利率+基点。

2022年4月,央行指导利率自律机制构建了存款利率市场化调整机制,旨在让银行能更灵活地应对市场。该机制督促银行参照市场利率变动,合理调整存款利率水平。在之前的几轮存款利率下调时,基本都是国有银行率先行动,然后中小银行跟着调整。此次调降被当作一个信号,后续中小银行预计会再次跟进。今年6月,中小银行才补上了之前大银行降息的课。以前特种兵式存款搬家现象很常见,这是因为不同地区银行利率有差异。若之后利率多次下调,这种差异带来的优势可能很快就没了。

存款利率步入1时代,存款利率下调时,大家都会不由自主地瞧瞧日本。近期,网上流传一张日本银行利率宣传图:自2024年7月1日起,购买XX理财产品,能享有年利率0.25%。

理财产品年利率0.25%,若不是定期产品而是理财,笔者推测可能也是投资银行存款、债券等类型的产品。

日本也曾处于高利率时代,不过,利率市场化加上一系列经济因素后,商业银行盈利能力持续下滑,利率也不断走低。

我国目前利率处于下行通道,政策利率处在低水平区间,这对相关投资产品利率变化产生了一定影响。华宝证券数据显示,截至今年6月底,现金管理类理财产品近7日平均年化收益率为1.88%,上半年该类产品7日年化收益率均值是2.07%,同比下降23BP。同一时期,货币基金近7日平均年化收益率为1.74%,二者收益差距缩窄至14BP。回想2013年前后,银行稳健型理财收益高时可达6%,存款年化利率在3%以上时还得求着客户购买。若按100万的金额计算,当时3%的定期利率,每年能有超3万的利息收益,这个数额比当时城镇居民人均可支配收入26955元还要高,也高于当年中国居民人均可支配收入18311元。

存款利率不断下降,投资者的钱该投向何处?调研显示,理财经理推荐中低风险理财产品和储蓄型保险产品等。

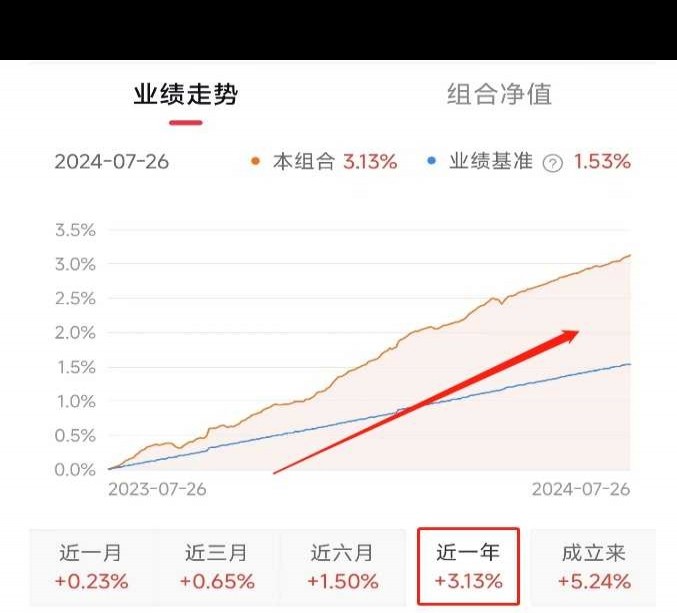

近1年固定收益基金指数的年化收益率,比定期和活期存款都要好。当下居民风险偏好普遍较低,在利率不断下调的情况下,保本保息的储蓄类保险产品需求旺盛,保险产品有一定竞争力。有些理财经理会推荐特色存款产品等,像某券商的新客理财,有一款14天的短期理财产品,年化收益率为6.66%,起购金额比较亲民。简单计算一下,投入5万,14天后能多赚127元;要是资金充足投入百万,月收益能达到4000元。不过新客户只能买一次。

不少圈友提议:产品配置应锁定一部分中长期收益。这其实是在暗示利率可能还会下调。不过利率就算再降也没那么可怕了,毕竟当前利率已经很低了。现在该思考的是,在众多理财产品里,怎样在不被坑的前提下获取较好收益。